En la vida hay muchas situaciones que deseamos simultáneamente varias cosas que son contradictorias entre sí. Por ejemplo, espontaneidad y planificación. Necesitamos la estructura que proporciona la planificación para conseguir nuestros objetivos y/o deseos a la par que requerimos de la flexibilidad de la espontaneidad para disfrutar de momentos inolvidables.

Introducción

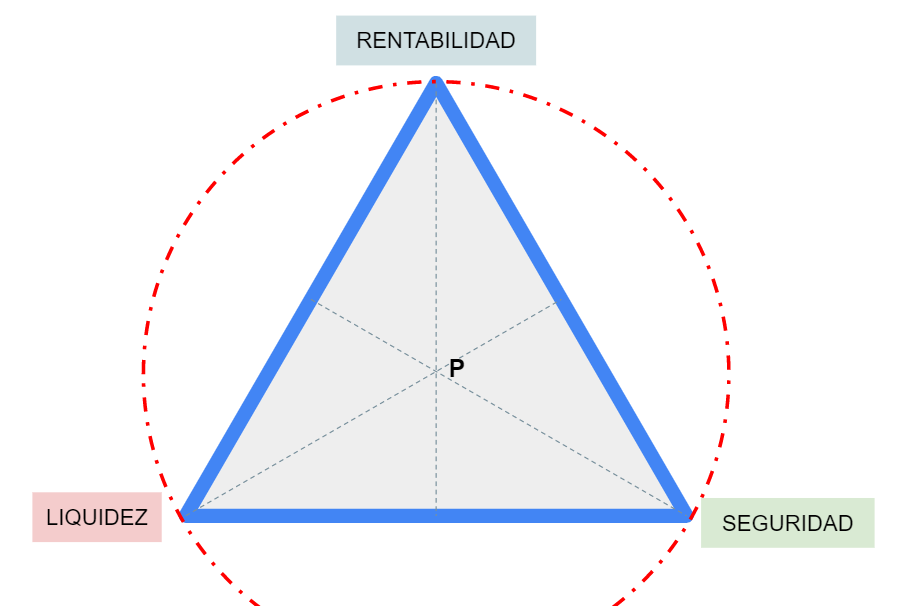

Con las finanzas nos pasa algo parecido. Como inversores, deseamos tres cosas que son contradictorias entre sí: liquidez, seguridad y rentabilidad. Se suele representar como un triángulo para aclarar la imposibilidad de estar simultáneamente cerca de los tres conceptos.

El único punto equidistante de los tres vértices es el centro geométrico del triángulo (Punto P). Como centro de gravedad, podríamos pensar que es el equilibrio y es dónde nos deberíamos situar. Lo cierto es que ese punto no nos aporta la flexibilidad necesaria que nuestro perfil de inversor requiere. Hay personas que son más conservadoras y otras más arriesgadas. Nuestras circunstancias y nuestros sueños son también diferentes y, por ello, las recetas deben ser diferentes.

En el momento en el que nos movemos un milímetro de ese centro, nos alejamos inevitablemente de unos de los vértices. Por eso, en teoría, sólo se puede alcanzar dos cosas de los tres conceptos.

Vayamos por partes y expliquemos primero cada uno de los conceptos por separado:

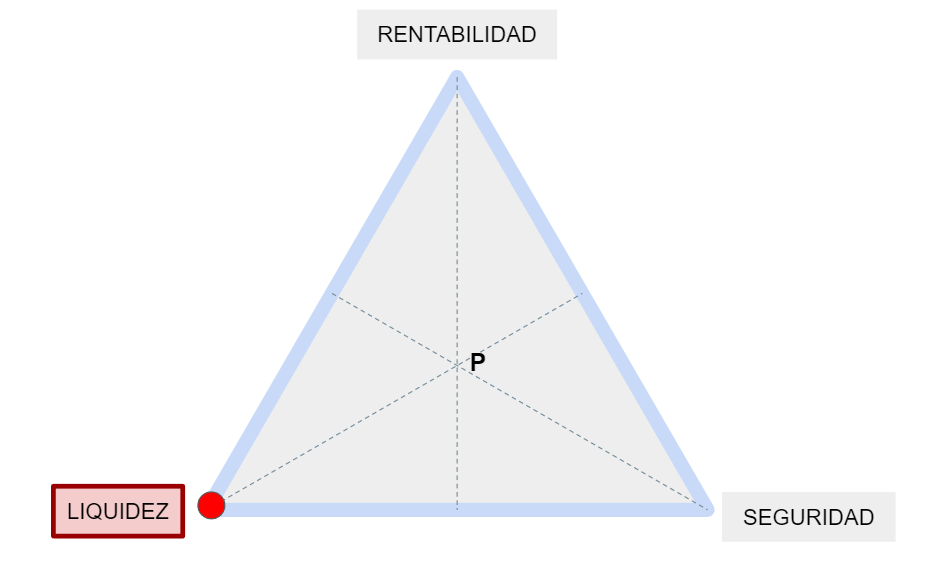

1. Liquidez

Es la disponibilidad del dinero. La forma de dinero más líquida que existe es en efectivo. Tanto los billetes como las monedas de nuestras carteras se sitúan justo en el vértice de la liquidez del triángulo.

Es muy fácil darse cuenta de que los otros dos conceptos no están presentes en este caso. Cuando se lleva el dinero en efectivo, no hay seguridad. Eso no significa que el dinero en el monedero esté en riesgo en nuestra posesión o que no sea un riesgo que no podamos asumir. Ni mucho menos.

Simplemente significa que si se pierde y/o irreparablemente se daña no hay ningún organismo ni nadie que esté detrás protegiéndolo y que nos lo pueda devolver.

Imagina que olvidaste un billete de cinco euros en unos pantalones que acaban dentro de la lavadora. Todos sabemos lo que pasa una vez que sacamos la ropa de la máquina. Nadie te repara el valor de ese papel humedecido que un día representaba un billete de cinco euros.

De hecho, y aunque suena chocante, el dinero físico vale muy poco y cada vez menos debido a la inflación.

Cabe recordar que antes el dinero físico estaba respaldado por el oro (que tiene un valor intrínseco), es decir, las monedas y los billetes eran certificados de oro (Gold certificates) que surgieron por ser más manejables en el día a día. No obstante, hace mucho tiempo que nuestros billetes no dejan de ser un trozo de papel sin valor alguno en el que confiamos que vale la cifra que está impresa en él. Pero un billete de 5 € no vale 5 €. En el momento que se derrumbe esa confianza (In God we trust), la moneda cae.

Sin embargo, se sigue confundiendo valor con precio. Repito, un billete de 5 € no vale 5 €, sino que permite comprar objetos y/o servicios por un precio máximo de 5 €.

Tampoco nos da rendimiento alguno. Una moneda de un euro en el bolsillo no genera intereses adicionales.

1.1. ¿Por qué entonces necesitamos liquidez?

Es fundamental para el día a día. Requerimos un dinero líquido para satisfacer las necesidades más básicas y cotidianas como alimentación, higiene, ropa, ocio… Es decir, para el consumo diario.

No se puede asumir muchos de esos gastos con una vivienda física, ni con un cheque nominativo ni con un lingote de oro; todos ellos formas de dinero no líquidas.

A parte de estos ejemplos obvios, a veces se nos presentan situaciones de emergencia en las que se necesita el dinero inmediatamente.

Por otra parte, las monedas y los billetes no son los únicos productos líquidos existentes en el mercado. Las tarjetas de crédito, el dinero en el banco o incluso las acciones tienen cierta liquidez ya que es muy fácil pagar o intercambiarlo por monedas.

2. Seguridad

La protección del dinero es deseable. A nadie le gusta perderlo después de lo que hemos ganado con tanto esfuerzo, el tiempo de nuestra vida.

Como su propia palabra indica, los seguros son el extremo más seguro y, por tanto, se encuentran en el vértice de nuestro triángulo.

Un seguro, por ejemplo, de daños a terceros (Haftpflichtversicherung) no es líquido ni rentable, sólo es seguro. No es líquido porque sólo se puede rescatar el dinero cuando ocurre el daño (no en cualquier momento) y no es rentable porque ésa no es su función.

Entre los seguros que se sitúan exclusivamente en el vértice se puede mencionar los siguientes:

- Seguro de daños a terceros (Haftpflichtversicherung)

- Seguro de incapacidad laboral (Berufsunfähigkeitsversicherung)

- Seguro de accidentes (Unfallversicherung)

- Seguro de hogar (Hausratversicherung)

En este punto, también se incluyen un cheque nominativo (sólo canjeable en un banco determinado en muchas ocasiones), las cuentas a plazo fijo cuando no había intereses y los bonos alemanes a largo plazo cuando su cupón estaba en negativo.

En este último caso, los inversores consideraban que era más seguro invertir en bonos alemanes que dejar el dinero depositado en el banco, sabiendo que iban a recibir menos cantidad que el capital inicial. Es decir, que “invertían” 100 € en esos bonos súperseguros para recibir diez años más tarde 99,44 € sin contar la depreciación propia de la inflación.

Alemania, durante el período de 2019-2022, ganaba dinero endeudándose, es decir, su financiación era gratuita.

En este grupo de sólo seguridad, yo incluyo también a la primera vivienda en propiedad. Lógicamente, la seguridad la proporciona el propio inmueble que seguirá estando en pie, salvo en casos muy extremos como catástrofes naturales.

Soy consciente de que para muchas personas la adquisición de una vivienda es una inversión, pero, en realidad, a mi juicio, no lo es.

Me explico: No conozco a nadie que pretenda tener un rendimiento con la misma, aunque sí que es cierto que se puede revalorizar. Pero nadie quiere venderla después de haber vivido una vida entera allí para su jubilación (valor sentimental incalculable). Los gastos, a pesar de estar ya pagada, siguen siendo recurrentes (impuestos, reparaciones, revisiones técnicas, seguros…) sin recibir ni un sólo ingreso.

Como mucho, se podría hablar de una rentabilidad potencial, pero también es discutible. Generalmente se compara el precio de compra (hace la pila de tiempo) con el posible precio de venta actual sin tener en cuenta los intereses pagados por la hipoteca, los impuestos y demás gastos asociados durante todo ese tiempo ni la inflación. Todo esto podría comerse muy fácilmente el rendimiento.

Por tanto, adquirir una primera vivienda corresponde más a un estilo de vida que a una inversión propia.

3. Rentabilidad o rendimiento

Es la revaloración del dinero, es decir, el beneficio neto. A este proceso se le llama inversión y el producto adquirido (invertido) se denomina activo. La rentabilidad suele estar expresada en porcentaje anual.

Ejemplos de activo son: una acción de una empresa, un bono o letra de algún Estado, oro y otros metales preciosos, materias primas y/o escasas, una criptomoneda, una vivienda en alquiler, artículos exclusivos como determinados relojes o bolsos, una colección de sellos antiguos, obras de arte, manuscritos antiguos, piezas de coleccionistas, un plan de pensiones…

Contrariamente, un yate, un avión privado, un coche, una piscina, un ordenador y otro tipo de lujos que se asocian a riqueza NO son activos, sino que son PASIVOS.

Los activos son, por tanto, aquellas cosas que nos traen dinero a nuestro bolsillo. Y en este grupo pertenece también -sin lugar a dudas- la educación y el crecimiento personal, nuestros mayores activos. Por eso, se puede hablar de “invertir en educación” y no es correcto decir “invertir en un coche”, porque un vehículo no es una inversión sino un gasto, o sea, un pasivo.

Los pasivos son todos los productos de consumo y las deudas contraídas (hipotecas incluídas) porque nos cuestan un precio y no nos dan ningún valor.

Fíjate cómo combino precio y valor. Todos los artículos tienen un precio de compra, pero puede que algunos de ellos no tengan valor alguno, aunque nos resulte contraintuitivo.

Por eso, es importante comprar ACTIVOS y NO PASIVOS. Es lo único que nos da crecimiento, bienestar y riqueza. El resto es apariencia, el tener sin ser.

Volviendo a nuestro triángulo, los activos que podemos colocar en el vértice de la rentabilidad (sin liquidez ni seguridad) son las obras de arte, las colecciones…

Una obra de arte puede ser dañada o robada (no seguridad) y su intercambio por dinero físico no es de inmediato ya que hay unos procesos legales determinados, además de la dificultad de encontrar futuros compradores. Sin embargo, da un rendimiento extraordinario. Imagínate cuánto puede valer ahora mismo un Van Gogh o Picasso original. Y en el futuro valdrán aún más.

Las inversiones arriesgadas como en préstamos P2P también se sitúan en el vértice al no contar -en numerosas ocasiones- con la seguridad jurídica (el capital está en riesgo) ni la liquidez necesaria por falta de un mercado secundario de algunas plataformas.

El resto de los activos pueden tocar uno de los dos otros vértices.

Una vez explicados cada concepto por separado, podremos ver la combinación de al menos dos aspectos.

4. Liquidez + Seguridad

Esto es lo que hace la mayoría de las personas cuando depositan su dinero en el banco. Disponen de la liquidez y de la seguridad (hasta 100.000 € por persona y banco).

Lo cierto es que el dinero en el banco pierde cada día su valor. Es una hucha con un gran agujero en el fondo.

- Cuentas corrientes (Girokonto): Necesarias para el consumo diario. Pero para nada más. El resto del dinero debe tener otra posición en nuestro triángulo si queremos no retroceder.

- Consulta en este artículo los distintos bancos alemanes.

- Una versión mejorada, son las cuentas remuneradas (Tagesgeldkonto) que ofrecen una mínima rentabilidad (actualmente, entre el 0,5-1,5% p.a. dependiendo del banco), aunque no es suficiente para combatir la inflación. Así, se renuncia a un poco de liquidez (no se puede pagar directamente desde este tipo de cuentas) a cambio de reducir un poco la pérdida de capital.

Este tipo de cuentas son ideales para el Fondo de Emergencia o para un dinero ahorrado que se necesite a corto plazo.

5. Seguridad + Rendimiento

Las cuentas a plazo fijo, los bonos y letras del Estado no tienen liquidez. El dinero sólo se puede retirar una vez concluido el plazo establecido. Es el precio que hay que pagar para tener un rendimiento mayor (actualmente hasta un 3,5-4%). A mayor plazo (menor liquidez), mayor será el interés ofrecido por el banco.

La seguridad la proporciona el propio banco y el Fondo de Garantía de Depósitos que cada país de la Unión Europea debe cumplir según la legislación vigente.

En este grupo, también se encuentran:

- Los seguros de vida: no líquidos, pero con mínimos rendimientos.

- Los planes de pensiones tanto privados (Altersvorsorge, AV) como con la colaboración de la empresa (betriebliche Altersvorsorge, bAV) que invierten en fondos seguros. Sin embargo, el dinero sólo se puede recuperar al alcanzar la edad de jubilación.

- Los planes de ahorro para construir una vivienda (Bausparverträge).

- Oro y otros metales preciosos. El oro está considerado como valor refugio ya que históricamente su precio ha vencido a la inflación. Siempre va a existir alguien interesado en pagar por el oro dado su valor intrínseco como material. Esto le proporciona su subida de precio a la vez que su seguridad.

- Vivienda alquilada en propiedad (no primera vivienda). La seguridad la proporciona el propio inmueble. La rentabilidad es la renta neta de alquiler que se recibe mensualmente una vez descontados los gastos (impuestos, reparaciones, hipoteca, seguros…). Además, la plusvalía en el proceso de compra-venta.

6. Rendimiento + Liquidez

La rentabilidad viene dada por la renuncia a la seguridad. Los intereses o las plusvalías generadas son, por tanto, la recompensa al asumir determinados riesgos. Es necesario hacerlo para poder vivir un poco mejor. Si no, ni siquiera saldríamos a la calle ya que también implica riesgos.

Lógicamente, a mayores riesgos, mayores rendimientos. Cada uno tiene que determinar su nivel de aversión al riesgo según su perfil.

En este grupo, se sitúan activos como las acciones ya que el mercado bursátil proporciona mucha liquidez al poder venderse las acciones con rapidez.

Es el caso también de las criptomonedas que, a pesar de ser muy volátiles (mucho riesgo y nula seguridad jurídica), pueden generar grandes rendimientos (y grandes pérdidas) y mucha liquidez.

En definitiva, cualquier activo que cuente con un mercado primario o secundario tiene liquidez.

En cuanto a los riesgos, con una educación financiera adecuada, se pueden reducir sin perder mucha rentabilidad. La diversificación de activos, como diría tu abuela: “no poner todos los huevos en la misma cesta”, ayuda a reducir el riesgo.

De todas las opciones, es la que realmente más se aproxima a alcanzar los tres conceptos de liquidez, seguridad y rentabilidad.

A continuación, pongo en una tabla las diferentes formas de dinero:

Si te ha servido de utilidad, puedes invitarme a un café. Con eso, no sólo recompensas mis muchas horas de trabajo, sino que también me ayudas a mejorar la página web, así como el acceso a bases de datos más completas. ¡Mil gracias!

Pingback: Reglas básicas para empezar a invertir - Finanzmania

Pingback: Las acciones bursátiles. Explicadas paso a paso - Finanzmania