Si sigues un poco las noticias financieras o si echas de vez en cuando un vistazo a tu cartera, es probable que te hayas percatado de que está en rojo (si no llevas mucho tiempo invirtiendo) o ha caído considerablemente con respecto a principios de año.

Como siempre, algunos “analistas” aprovechan la coyuntura para profetizar el fin del mundo o demostrar una vez más su aversión hacia la inversión, en general, o hacia una cartera diversificada con ETFs en particular.

En definitiva, intoxican a propósito para su propio beneficio o para polarizarte. Nada más.

Quizá, hay un grupo que ni siquiera se había enterado de la bajada de la bolsa, porque su estrategia es a largo plazo. Seguramente vivan mejor y más tranquilos. Enhorabuena, seguid así.

Este artículo va dirigido al primer grupo de lectores, y muy especialmente aquellos inversores que acaban de empezar y no sepan muy bien qué hacer ante estas situaciones adversas.

1. ¿Qué ha pasado en la bolsa bursátil en marzo de 2025?

Los grandes índices globales han sufrido una caída de un 10% intermensual, una de las mayores caídas intermensuales desde la pandemia del coronavirus en el año 2020.

Fíjemonos por ejemplo en el índice MSCI World que engloba el 85% de las empresas más grandes según el mercado de capitalización de 23 países desarrollados (entre ellos España).

Fuente: Finanzen.net

Se puede apreciar claramente que en el último mes hubo una caída con una pendiente relativamente pronunciada.

De hecho, podemos leer el valor en el pico máximo y mínimo.

La línea verde del siguiente gráfico marca el valor del 19 de febrero de 2025. En este momento, su máximo histórico, el índice se situaba por encima de los 3.910 puntos.

Fuente: Finanzen.net

El 13 de marzo de 2025 (línea roja) alcanza el mínimo mensual, 3.600 puntos (9,2% menos), bajando incluso durante la jornada bursátil por debajo de esa cuota.

Si nos fijamos en otro índice aún más global como el MSCI All Country World (MSCI ACWI) en el que se encuentran también los países emergentes como China o Brasil (entre otros), apreciamos lo siguiente:

(fecha 31 de marzo). Fuente: Onvista.

Como ocurre en el caso anterior, desde el 18 de febrero hasta el 13 de marzo de 2025, se produce una caída destacable del 9,25%, similar al otro índice MSCI World.

2. ¿Cuáles son las causas para una caída en bolsa?

En primer lugar, he de decir que la bolsa se ve influenciada por numerosos factores, entre otros:

- el inicio de una guerra

- decisiones geopolíticas de turno

- la buena o mala salud financiera de un sector o de un país determinado

- las políticas monetarias de un banco central

- la previsión futura de la inflación

- simples correcciones de empresas sobre o infravaloradas o

- un acontecimiento de gran impacto social como el primer confinamiento en la pandemia en 2020 o la caída de las Torres Gemelas en Nueva York en 2001.

Mil motivos como dice la canción de Sabina.

De hecho, es como un termómetro de la salud mundial. Y, a veces, tenemos fiebre.

Concretamente, el índice MSCI World lleva un gran peso de los Estados Unidos (cerca del 70%), al ser la primera economía según el mercado de capitalización. Según la propia información que ofrece MSCI, el índice se distribuye de la siguiente manera:

Fuente: MSCI

Después de Estados Unidos, sigue Japón con un 5,2%, Reino Unido con un 3,63%, Canadá con 3,01% y Francia un 2,75%.

Por tanto, cualquier decisión de Donald Trump (aranceles a Canadá, México, China y la Unión Europea; solución de la guerra en Ucrania, salida de la OTAN, invasión de Groenlandia…) afecta al mercado de valores.

Pero seguramente habrá otros factores que hayan influido que tampoco nos interesa como inversores privados.

Como no podemos controlar las decisiones de terceros, aquí lo verdaderamente importante es cómo cada uno de NOSOTROS reaccionamos ante esta situación.

No podemos controlar las decisiones de terceros

3. ¿Qué debo hacer cómo inversor cuando la bolsa cae?

Ante todo, lo principal que debes hacer es mantener la calma. En ningún caso, debe cundir el pánico porque el miedo te hará tomar las decisiones equivocadas.

Te voy a proporcionar una lista de cosas para no vender de manera precipitada (y probablemente en pérdidas) tu cartera de valores.

3.1. La inversión es a largo plazo

Recuerda que la inversión se trata de una maratón, no de una carrera de sprint.

Si vas a tener el dinero invertido durante 10, 15, 20 o más años, ¿por qué te interesa que tu cartera puntualmente se reduzca un 10% en un mes?

No hay necesidad de agobiarse. Además, recuerda que:

El tiempo lo cura todo

Si dejas el tiempo suficiente a tus inversiones, las pérdidas de hoy se verán recompensadas con la fuerza del interés compuesto.

La paciencia es el mejor aliado del inversor que luego recogerá sus frutos.

3.2. No estás perdiendo dinero

Recuerda que

tus pérdidas son virtuales

Sólo serán pérdidas efectivas en el momento que ejecutes la venta de la mismas. Pero antes no. Exactamente igual que con las ganancias virtuales.

Lo único que posees son accciones o participaciones de tu fondo, cuyo precio varía. A largo plazo, ese precio irá al alza. En el corto, puede pasar de todo.

3.3. Pon el foco en el largo plazo

El largo plazo es la clave del éxito para las inversiones con ETFs como expliqué en el artículo sobre las reglas básicas para invertir. Abre el enfoque de la gráfica y mira los resultados.

Evolución del índice MSCI World en el último año

El índice MSCI World evolucionó así durante el último año:

Fuente: Finanzen.net

La línea roja sigue marcando el mínimo intermensual de marzo, situado en 3.600 puntos. Pero si miramos el valor del índice hace un año (línea lila), éste rondaba los 3.450 puntos. Es decir, que incluso con la “brutal” bajada sufrida, el índice subió un 4,3% en este último año.

De hecho, durante 2024 marcó un mínimo inferior a los 3.300 puntos.

Aquí se aprecian mejor las oscilaciones, lo que llamamos volatilidad. Sube y baja, como un electrograma, pero la tendencia siempre es hacia arriba.

Evolución del índice MSCI World en los últimos tres años

Los lectores más escépticos pueden decirme que el último ha sido especialmente bueno.

Cierto. Sigamos abriendo aún más el enfoque:

Fuente: Finanzen.net

La brecha entre la línea roja y las otras dos líneas aún se hace más grande. Hace tres años, con el inicio de la guerra en Ucrania, el índice se situaba ligeramente por encima de 3.000 puntos, con momentos puntuales por debajo de los 2.400 puntos durante 2022.

En total, una subida neta del 20%, que si anualizamos sería 6,5% de rendimiento.

Evolución del índice MSCI World en los últimos cinco años

Y exactamente igual ocurre si ampliamos el plazo a 5 años.

Fuente: Finanzen.net

Todos podemos recordar que en marzo de 2020 el mundo se acababa. Y no se acabó. Desde entonces, una subida neta de 114,2% (16,46% anualizado).

Fíjate que el 16,46% anual no sale de dividir 114,2% entre 5 años, porque no tendríamos en cuenta el interés compuesto. En realidad, se despeja la i en la siguiente ecuación:

Vf = V0 * (1 + i)n

donde:

- Vf es el valor final del índice

- V0 el valor inicial

- i el interés anual y

- n el número de años de la inversión

Evolución del índice MSCI World desde 2008

Si abrimos aún más el enfoque de la gráfica, podemos apreciar las subidas y las caídas intensas, pero la tendencia siempre es al alza.

Aquí, vemos el MSCI World desde 2008 (último dato que guarda Finanz.net)

Fuente: Finanzen.net

Resumiendo:

Si miras a corto plazo, obtienes el resultado a corto plazo

Pero la inversión es a largo plazo. Y a largo plazo, hasta ahora siempre ha ido al alza.

3.4. Las crisis se superan

Para los conspiranoicos que piensan que se acaba el mundo y que las bolsas ya no volverán a lo que eran, les tengo malas noticias.

Todas las crisis se superan

Afortunadamente.

Esta no será la primera ni la última crisis que vivamos. No hay que tener miedo. Saldremos hacia adelante igual que siempre lo hemos hecho en el pasado.

Simplemente basta recordar la gráfica que puse en este artículo sobre las mejores excusas para no invertir que fueron una a una derribadas con argumentos sólidos.

En todas las crisis, las bolsas sufrieron golpes duros. Pero, al cabo de un tiempo, se quedan reflejadas como casi insignificantes bajadas. Fíjate, por ejemplo, en la crisis de petróleo de 1973. O el Lunes Negro de 1987 o la guerra del Golfo en 1990. Con la perspectiva actual, casi ni se ven.

Pero aún hay más.

Ningún inversor del MSCI World perdió dinero si mantuvo la inversión durante al menos 15 años consecutivos. Ni en el peor escenario posible.

Véamos el siguiente gráfico:

Todas las celdas por debajo de la línea azul indican una inversión superior a 15 años según su año de compra y venta. Pues bien, todas, absolutamente todas están en verde, es decir, tuvieron un rendimiento positivo para el inversor.

Incluso vendiendo en 2008 cuando las acciones estaban desplomadas después de la caída de Lehman Brothers que desencadenó en una gran crisis financiera comparable a la sufrida en 1929.

Evidentemente, los retornos del pasado no asegurar los futuros, pero a mí me da un gran tranquilidad que en los últimos 50 años no hubo períodos de 15 años en los que el inversor perdió dinero.

Y si nuestro horizonte de inversión es aún más lejano (20, 30 o 40 años), pues se ve cómo se acerca a un rendimiento entre 6,5-7,5%.

3.5. Mantén tu plan de compra automatizado

Pase lo que pase, durante todo el proceso planificado de inversión, mantén tu plan de compra automatizado. Mes a mes, independientemente de cómo esté el valor de tu cartera de ETFs en ese momento.

Paso a paso. Partido a partido.

Además, te puede ayudar recordar lo siguiente:

Cuando la bolsa cae, comprarás más acciones de empresas que antes, ya que tú compras una cantidad fija de dinero.

COMPRAS EN REBAJAS

Si sigues comprando de manera regular sin intentar predecir el mercado (que no tiene sentido), tendrás el rendimiento medio. De hecho, las grandes subidas se ven beneficiadas por grandes bajadas previas, ya que en nuestra posesión contaremos con más acciones que antes.

3.6. No mires tu cartera de valores constantemente

Como consecuencia de todo lo anterior, no te sirve absolutamente de nada mirar tu cartera de valores cada día.

Tu viaje es largo y seguramente tienes mejores cosas que hacer durante el día: pensar cómo puedes generar más valor para tu empresa, generar otras fuentes de ingresos, algún curso de formación o pasar más tiempo con tus familiares o tus amigos.

Olvídate y deja que el piloto automático haga su trabajo.

Deja que el dinero trabaje para ti y no al revés

3.7. No leas pornografía financiera

Ya sabes, aquel vídeo de Youtube que te agita alguna de estas dos emociones: el miedo y/o la avaricia.

Lamentablemente, ni el miedo ni la avaricia te van a ayudar a conseguir tus objetivos vitales. Así que no dejes que nadie juegue contigo con eso.

Por un lado, no existen las varitas mágicas que te hagan rico de la noche a la mañana sin hacer nada.

Recuerda que el rendimiento obtenido es la recompensa por asumir un determinado riesgo, en este caso, la volatilidad del mercado. Si te ofrecen un rendimiento muy superior a lo que ofrece el mercado, es probable que venga acompañado de mucho más riesgo y tendrás que ver si lo puedes y/o quieres asumir.

Por otro lado, tampoco se está cayendo el mundo para rescatar todo tu dinero invertido y ponerlo en no sé qué producto de dudosa rentabilidad y reputación.

Cuanto menos estés sobreexpuesto a la toda la vorágine de información financiera, mejor le irá a tus finanzas al no verse intoxicada por la moda de cada momento.

4. ¿Qué puedo hacer si no consigo mitigar el pánico?

Este punto es muy importante.

Si, a pesar de haber leído y puesto en marcha todos los consejos anteriores, sigues teniendo miedo y quieres vender, no te queda otra que meditar tu estrategia de inversión.

No tiene sentido obtener un buen rendimiento anual de media si no te deja dormir por las noches. Porque al final o te perjudica la salud o jugarás a la mala lotería de comprar caro y vender barato, o sea, en pérdidas, quedando tus sueños aún más lejos.

Por tanto, tienes que rebalancear tu riesgo, modificando la cantidad de ahorro destinada a la bolsa. Por ejemplo, a una cuenta remunerada, en oro o en bonos de países con una solvencia AAA.

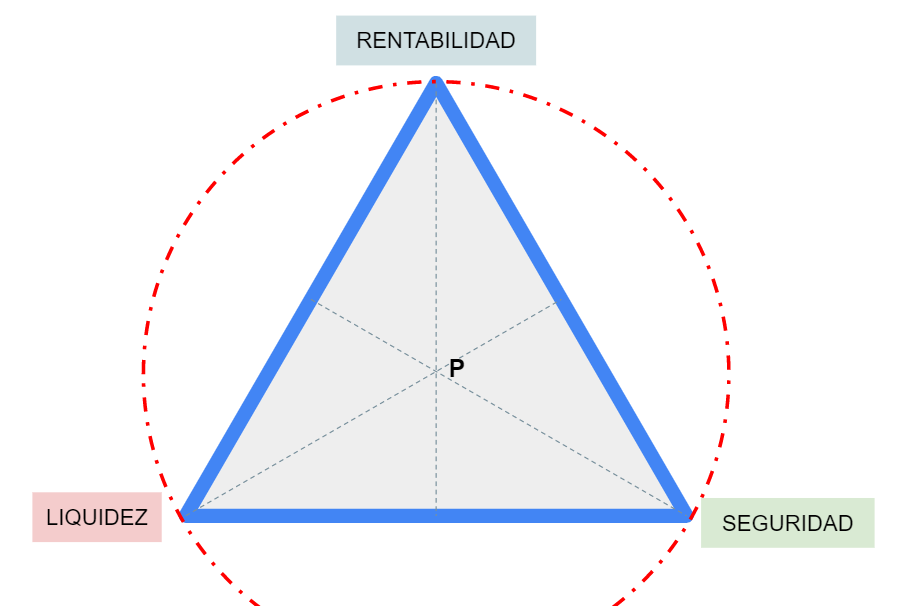

Asumir menos rendimiento, a cambio de recibir un poco más de seguridad. Recuerda el triángulo mágico.

Como ya se ha mencionado anteriormente, la rentabilidad es la recompensa por asumir unos determinados riesgos. Si necesitamos más seguridad, inevitablemente tendremos que renunciar a una parte de la rentabilidad.

Revisa el artículo del triángulo mágico si no entiendes el motivo.

Si te ha servido de utilidad, puedes invitarme a un café. Con eso, no sólo recompensas mis muchas horas de trabajo, sino que también me ayudas a mejorar la página web, así como el acceso a bases de datos más completas. ¡Mil gracias!