Las matemáticas a veces nos engañan. Las funciones lineales nos resultan muy intuitivas y lógicas. Contrariamente, cuando pasamos a las exponenciales la cosa cambia. No sabemos predecir con una cierta exactitud el resultado de la misma y tomamos decisiones cómo si de funciones lineales se tratase.

Estoy seguro de que alguna vez te han contado la leyenda de cómo se inventó el ajedrez. Una vez que le mostraron las primitivas reglas al rey de turno, éste se quedó maravillado por el hermoso juego y le ofreció una recompensa al genio creador. Se limitó a pedir “simplemente” un humilde grano por el primer escaque, dos por el segundo e ir doblando sucesivamente por cada cuadro hasta la última casilla del tablero. El rey aceptó encantado pensando que era un verdadero negocio. Pagar tan poco por tal maravilla de juego. Cuando los matemáticos del reino le revelaron el cálculo, ya no le hizo tanta gracia. 264 era una cantidad de granos tan grande que no había suficientes en el mundo para pagar. ¡Menuda trampa!

Con el interés compuesto nos ocurre algo parecido. No somos capaces de imaginarnos cuánto es cualquier número natural elevado a un exponente mayor de 20. Se nos escapa. Imagínate cómo es con decimales… ¿Sabrías calcular 1,0723 sin usar la calculadora? No te preocupes, luego lo resolvemos.

1. Interés simple

Como ya sabemos, el interés simple es la cantidad de dinero adicional que se recibe como recompensa por el riesgo que se asume en una inversión.

Se expresa en porcentaje y se refiere a un período anual a menos que se especifique lo contrario. Un interés del 2% p.a. significa que ganaremos dos euros por cada cien invertidos, es decir, que nuestro capital al año será de 102 €.

Algunos bancos alemanes, en plena guerra por buscar clientes, están ofreciendo un 3% p.a. a las cuentas remuneradas pero sólo los primeros 6 meses. Por tanto, el interés real es un 1,5%. No deja de ser un truco de márketing.

2. ¿Qué es el interés compuesto?

El interés compuesto es el interés generado por los intereses, es decir, el interés del interés.

Por ejemplo, si tengo 100 € y consigo un interés anual del 5%, después del primer año tengo 105 €. En el segundo año de inversión, ya no se aplica el 5% de 100 €, sino de 105 €. Esos 5 € de interés ganados generan por sí mismo unos intereses (5€ * 0,05 = 0,25 €). Esos 25 céntimos son el interés compuesto. Parecen irrisorios; pero infravaloramos su potencialidad con el paso del tiempo.

Primero, te invito a hacer un reto visual que lo explica gráficamente muy bien y luego pasamos a las matemáticas.

RETO 1: Pon un euro (invertir) en un bote y déjalo reposar durante treinta días. Cada día por la noche, te recompensas con un 7% de la cantidad que tienes dentro del bote (el euro inicial más los intereses generados). La única condición para que funcione el experimento es no retirar en ningún momento las monedas (estrategia buy & hold como vimos en este artículo).

Impresionante, ¿verdad? ¿Te lo habías imaginado?

En números:

C0 es el capital inicial, C0 = 1 €

i es la tasa de interés, i = 0,07 (es decir 7%)

Cn es el capital final en el período n

Día 1: C1 = C0 + 7% = 1 € (capital invertido) + 0,07 € (interés) = 1,07 €

Día 2: C2 = Día 1 + 7% = 1 € (capital invertido) + 0,07 € (interés del día 1) + 0,07 € (interés del día 2) + 0,049 € (interés compuesto, 0,07 * 0,07) = 1,1449 €

Día 3: C3 = Día 2 + 7% = 1 € (capital invertido) + 0,07 € (interés del día 1) + 0,07 € (interés del día 2) + 0,07 € (interés del día 3) + 0,049 € (interés compuesto del día 2) + 0,0101 € (interés compuesto, 0,1449 *0,07) = 1,2250 €

y así sucesivamente.

El primer día se generaron 7 céntimos de intereses (7%). Sin embargo, el tercer día ya se obtuvieron 0,08 céntimos nuevos. Cada día que pasa los intereses son mayores a pesar que no ha aumentado nuestra inversión inicial. Fíjate cómo evoluciona en la tabla siguiente:

| Día | Interés generado por capital inicial | Interés compuesto nuevo | Interés compuesto acumulado | Intereses totales | Capital total |

|---|---|---|---|---|---|

| 1 | 0,07 € | 0,0000 € | 0,0000 € | 0,07 € | 1,07 € |

| 2 | 0,07 € | 0,0049 € | 0,0049 € | 0,14 € | 1,14 € |

| 3 | 0,07 € | 0,0101 € | 0,0150 € | 0,23 € | 1,23 € |

| 4 | 0,07 € | 0,0158 € | 0,0308 € | 0,31 € | 1,31 € |

| 5 | 0,07 € | 0,0218 € | 0,0526 € | 0,40 € | 1,40 € |

| 6 | 0,07 € | 0,0282 € | 0,0807 € | 0,50 € | 1,50 € |

| 7 | 0,07 € | 0,0351 € | 0,1158 € | 0,61 € | 1,61 € |

| 8 | 0,07 € | 0,0424 € | 0,1582 € | 0,72 € | 1,72 € |

| 9 | 0,07 € | 0,0503 € | 0,2085 € | 0,84 € | 1,84 € |

| 10 | 0,07 € | 0,0587 € | 0,2672 € | 0,97 € | 1,97 € |

| 11 | 0,07 € | 0,0677 € | 0,3349 € | 1,10 € | 2,10 € |

| 12 | 0,07 € | 0,0773 € | 0,4122 € | 1,25 € | 2,25 € |

| 13 | 0,07 € | 0,0877 € | 0,4998 € | 1,41 € | 2,41 € |

| 14 | 0,07 € | 0,0987 € | 0,5985 € | 1,58 € | 2,58 € |

| 15 | 0,07 € | 0,1105 € | 0,7090 € | 1,76 € | 2,76 € |

| 16 | 0,07 € | 0,1231 € | 0,8322 € | 1,95 € | 2,95 € |

| 17 | 0,07 € | 0,1367 € | 0,9688 € | 2,16 € | 3,16 € |

| 18 | 0,07 € | 0,1511 € | 1,1199 € | 2,38 € | 3,38 € |

| 19 | 0,07 € | 0,1666 € | 1,2865 € | 2,62 € | 3,62 € |

| 20 | 0,07 € | 0,1832 € | 1,4697 € | 2,87 € | 3,87 € |

| 21 | 0,07 € | 0,2009 € | 1,6706 € | 3,14 € | 4,14 € |

| 22 | 0,07 € | 0,2198 € | 1,8904 € | 3,43 € | 4,43 € |

| 23 | 0,07 € | 0,2401 € | 2,1305 € | 3,74 € | 4,74 € |

| 24 | 0,07 € | 0,2618 € | 2,3924 € | 4,07 € | 5,07 € |

| 25 | 0,07 € | 0,2851 € | 2,6774 € | 4,43 € | 5,43 € |

| 26 | 0,07 € | 0,3099 € | 2,9874 € | 4,81 € | 5,81 € |

| 27 | 0,07 € | 0,3365 € | 3,3239 € | 5,21 € | 6,21 € |

| 28 | 0,07 € | 0,3650 € | 3,6888 € | 5,65 € | 6,65 € |

| 29 | 0,07 € | 0,3954 € | 4,0843 € | 6,11 € | 7,11 € |

| 30 | 0,07 € | 0,4280 € | 4,5123 € | 6,61 € | 7,61 € |

| Total | 2,10 € | 4,51 € | 4,51 € | 6,61 € | 7,61 € |

Podemos observar cómo el euro invertido ha generado 2,10 € (0,07 € x 30) en intereses directos y 4,51 € son los intereses de los intereses.

Otro dato curioso: a partir del día 12, el interés generado por el total de intereses compuestos hasta ese momento es mayor que el 7% de interés que proporciona el propio euro invertido. Aquí se demuestra la fuerza del interés compuesto, también conocido como efecto de bola de nieve. Sólo los intereses dan más intereses que el propio capital invertido.

En 30 períodos, se multiplica el dinero por 7,61 con un interés anual del 7%.

De hecho, hay una regla empírica que dice que cada diez años se duplica el dinero (estimado al 7,2%). En 30 años, el capital final sería 23 = 8 veces más que el capital inicial. En 40 años, 16 veces y en 50, 32 veces.

“El interés compuesto es la octava maravilla del mundo”

Albert Einstein

En nuestro ejemplo, los días representan años. Si se dispone de un capital inicial de 20.000 € y se invierte durante 30 años, se multiplica por 7,61 consiguiendo un capital final de 152.245 € (20.000 € * 7,61). Una única inversión y mucha paciencia. Nada más.

Matemáticamente, podemos llegar muy fácilmente a la fórmula general.

Día 1: C1 = C0 + C0*i = C0 * (1+i)

Día 2: C2 = C1 * (1+i) = C0 * (1+i) * (1+i) = C0 * (1+i)2

Día 3: C3 = C2 * (1+i) = C0 *(1+i)2 * (1+i) = C0 * (1+i)3

….

Día 10: C10 = C9 * (1+i) = C0 *(1+i)9 * (1+i) = C0 * (1+i)10

Día n: Cn = C0 * (1+i)n

donde n es el período de tiempo expresado en años.

3. Interés compuesto con aportaciones mensuales

En el caso anterior, la inversión se hizo una sola vez y se dejó durante muchos años madurarla. No siempre se dispone de un capital inicial fuerte. Sin embargo, se puede aportar una cuota mensualmente para que la inversión vaya creciendo poco a poco.

RETO 2: Te voy a proponer un reto parecido al anterior. Ahora cada día por la mañana añadimos un euro al bote durante 30 días. Al finalizar cada día y si no has tocado el dinero, te premias con el 7% de la cantidad total que haya en el bote.

Se obtienen los siguientes resultados:

| Período | Inversión en el período | Capital acumulado en el bote antes de intereses | Intereses | Capital total |

|---|---|---|---|---|

| 1 | 1,00 € | 1,00 € | 0,07 € | 1,07 € |

| 2 | 1,00 € | 2,07 € | 0,14 € | 2,21 € |

| 3 | 1,00 € | 3,21 € | 0,23 € | 3,44 € |

| 4 | 1,00 € | 4,44 € | 0,31 € | 4,75 € |

| 5 | 1,00 € | 5,75 € | 0,40 € | 6,15 € |

| 6 | 1,00 € | 7,15 € | 0,50 € | 7,65 € |

| 7 | 1,00 € | 8,65 € | 0,61 € | 9,26 € |

| 8 | 1,00 € | 10,26 € | 0,72 € | 10,98 € |

| 9 | 1,00 € | 11,98 € | 0,84 € | 12,82 € |

| 10 | 1,00 € | 13,82 € | 0,97 € | 14,78 € |

| 11 | 1,00 € | 15,78 € | 1,10 € | 16,89 € |

| 12 | 1,00 € | 17,89 € | 1,25 € | 19,14 € |

| 13 | 1,00 € | 20,14 € | 1,41 € | 21,55 € |

| 14 | 1,00 € | 22,55 € | 1,58 € | 24,13 € |

| 15 | 1,00 € | 25,13 € | 1,76 € | 26,89 € |

| 16 | 1,00 € | 27,89 € | 1,95 € | 29,84 € |

| 17 | 1,00 € | 30,84 € | 2,16 € | 33,00 € |

| 18 | 1,00 € | 34,00 € | 2,38 € | 36,38 € |

| 19 | 1,00 € | 37,38 € | 2,62 € | 40,00 € |

| 20 | 1,00 € | 41,00 € | 2,87 € | 43,87 € |

| 21 | 1,00 € | 44,87 € | 3,14 € | 48,01 € |

| 22 | 1,00 € | 49,01 € | 3,43 € | 52,44 € |

| 23 | 1,00 € | 53,44 € | 3,74 € | 57,18 € |

| 24 | 1,00 € | 58,18 € | 4,07 € | 62,25 € |

| 25 | 1,00 € | 63,25 € | 4,43 € | 67,68 € |

| 26 | 1,00 € | 68,68 € | 4,81 € | 73,48 € |

| 27 | 1,00 € | 74,48 € | 5,21 € | 79,70 € |

| 28 | 1,00 € | 80,70 € | 5,65 € | 86,35 € |

| 29 | 1,00 € | 87,35 € | 6,11 € | 93,46 € |

| 30 | 1,00 € | 94,46 € | 6,61 € | 101,07 € |

| Total | 30 € | 94,46 € | 71,07 € | 101,07 € |

Es también muy impresionante. Yo he realizado este reto varios meses consecutivos y he podido ahorrar 100 € casi sin darme cuanta.

Analizando los resultados de la tabla superior, observamos lo siguiente:

- Inversión total: 30 € (1 € cada día)

- Retorno total: 101,07 €, es decir, 3,369 veces más de lo invertido.

- Beneficio: 71,07 €.

El primer euro es el más importante, ya que es el que más intereses genera (6,61 €) al estar más tiempo en el sistema (30 años). Las sucesivas aportaciones van perdiendo un período de inversión cada vez y, por tanto, se obtienen menos intereses. En efecto, el último euro sólo aporta 0,07 € (7%).

Este cálculo demuestra que cuanto antes se empiece, mejores serán los resultados obtenidos. No esperes a mañana, hoy es el mejor momento para empezar.

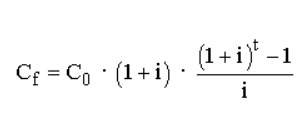

La fórmula matemática es la siguiente:

donde C0 es la aportación anual (aportación mensual x 12)

t es el período de la inversión en años.

La demostración es consecuencia de la anterior. Si estás interesado, puedes mirarla aquí en la página 6:

4. Interés compuesto con aportaciones con dinamización anual

Si se van incrementando las aportaciones anuales acorde a futuros aumentos de sueldo, se avanza aún más deprisa.

Supongamos que tenemos una subida salarial media del 5% a lo largo de nuestra vida laboral. Si la aportación sigue esa dinamización del 5%, es decir, si cada año se invierte un 5% más, nuestro euro del ejemplo se convierte en 176 € después de 30 períodos, de los cuales tan sólo 66 € han sido depositados periódicamente.

| Período | Inversión en el período | Capital acumulado en el bote antes de intereses | Intereses | Capital total |

|---|---|---|---|---|

| 1 | 1,00 € | 1,00 € | 0,07 € | 1,07 € |

| 2 | 1,05 € | 2,12 € | 0,15 € | 2,27 € |

| 3 | 1,10 € | 3,37 € | 0,24 € | 3,61 € |

| 4 | 1,16 € | 4,76 € | 0,33 € | 5,10 € |

| 5 | 1,22 € | 6,31 € | 0,44 € | 6,76 € |

| 6 | 1,28 € | 8,03 € | 0,56 € | 8,59 € |

| 7 | 1,34 € | 9,93 € | 0,70 € | 10,63 € |

| 8 | 1,41 € | 12,04 € | 0,84 € | 12,88 € |

| 9 | 1,48 € | 14,36 € | 1,00 € | 15,36 € |

| 10 | 1,55 € | 16,91 € | 1,18 € | 18,10 € |

| 11 | 1,63 € | 19,73 € | 1,38 € | 21,11 € |

| 12 | 1,71 € | 22,82 € | 1,60 € | 24,41 € |

| 13 | 1,80 € | 26,21 € | 1,83 € | 28,04 € |

| 14 | 1,89 € | 29,93 € | 2,10 € | 32,03 € |

| 15 | 1,98 € | 34,01 € | 2,38 € | 36,39 € |

| 16 | 2,08 € | 38,46 € | 2,69 € | 41,16 € |

| 17 | 2,18 € | 43,34 € | 3,03 € | 46,37 € |

| 18 | 2,29 € | 48,67 € | 3,41 € | 52,07 € |

| 19 | 2,41 € | 54,48 € | 3,81 € | 58,29 € |

| 20 | 2,53 € | 60,82 € | 4,26 € | 65,08 € |

| 21 | 2,65 € | 67,73 € | 4,74 € | 72,47 € |

| 22 | 2,79 € | 75,26 € | 5,27 € | 80,53 € |

| 23 | 2,93 € | 83,45 € | 5,84 € | 89,29 € |

| 24 | 3,07 € | 92,36 € | 6,47 € | 98,83 € |

| 25 | 3,23 € | 102,05 € | 7,14 € | 109,20 € |

| 26 | 3,39 € | 112,58 € | 7,88 € | 120,46 € |

| 27 | 3,56 € | 124,02 € | 8,68 € | 132,70 € |

| 28 | 3,73 € | 136,44 € | 9,55 € | 145,99 € |

| 29 | 3,92 € | 149,91 € | 10,49 € | 160,40 € |

| 30 | 4,12 € | 164,52 € | 11,52 € | 176,03 € |

| Total | 66,44 € | 164,52 € | 109,59 € | 176,03 € |

Con otros números, quizá se ve mejor la fuerza de ambos efectos.

Imagina que tu cuota mensual es de 300 € (3.600 € anuales). El segundo año asciende a 315 € (+5%) lo cual es bastante accesible. El tercer año la cuota ya sería casi 331 €. En 30 años, el patrimonio alcanza la cantidad aproximada de 633.000 € tras multiplicar la inversión inicial de 3600 € (300 € x 12) por el factor 176 € calculado anteriormente. Si bien es cierto que ya no se contribuye con 300 € mensuales, sino con 1235 €. Pero no olvidemos que el salario también irá creciendo en la misma proporción.

La dinamización de las aportaciones es un catalizador que catapulta el crecimiento de patrimonio. Por eso, yo recomiendo que, al menos, la mitad de cada subida salarial se ahorre e invierta.

Regla del 50%

50% de la subida → aumentar la cuota del ahorro

50% → aumentar la calidad de vida

Si te ha servido de utilidad, puedes invitarme a un café. Con eso, no sólo recompensas mis muchas horas de trabajo, sino que también me ayudas a mejorar la página web, así como el acceso a bases de datos más completas. ¡Mil gracias!

Pingback: ETFs. Una inversión sencilla para toda la vida - Finanzmania